Wie funktioniert PKV

Leistungen in der privaten Krankenversicherung

Welche Leistungen bietet die PKV wirklich - und wie unterscheiden sie sich von der GKV? Die private Krankenversicherung (PKV) steht für individuelle Versorgung, flexible Leistungsbausteine und medizinische Behandlungen auf höchstem Niveau. Doch was genau bedeutet das im Alltag? Auf dieser Seite zeigen wir Ihnen transparent, welche Leistungen die PKV bietet – vom Zahnersatz bis zur Chefarztbehandlung. Vergleichen Sie selbst, in welchen Bereichen Sie von einem Wechsel in die PKV profitieren können und wie stark sich der Leistungsumfang je nach Tarifvariante unterscheidet und auf die Preisgestaltung auswirkt.

Leistungsberatung zur PKV

individuell und kostenlos

Überblick: PKV Leistungen

Welche Leistungen kann die PKV bieten?

Haben Sie sich schon einmal gefragt, wie Ihre medizinische Versorgung aussähe, wenn Sie selbst entscheiden könnten – über Arzt, Behandlung, Ausstattung und Komfort?

Die private Krankenversicherung ermöglicht Ihnen genau das und bietet Zugang zu einer medizinischen Versorgung auf höchstem Niveau – individuell, flexibel und oft deutlich über dem Standard der gesetzlichen Kassen.

Ob Facharztwahl, Einbettzimmer, erweiterte Zahnleistungen oder alternative Heilmethoden: Die PKV passt sich Ihren Bedürfnissen an und bietet echten Mehrwert bei Diagnostik, Behandlung und Komfort.

🏫

Erweiterte Reha-Leistungen

Private Kliniken oder Anschlussbehandlungen

In der PKV haben Sie häufig Anspruch auf Anschlussheilbehandlungen in Privatkliniken oder spezialisierte Rehabilitationszentren – mit schnellerer Aufnahme, individuellen Reha-Plänen und höherem Komfort.

Heilpraktiker-Leistungen

Viele PKV-Tarife erstatten Heilpraktikerleistungen bei chronischen Beschwerden oder als Alternativen zur Schulmedizin.

Chefarzt-Behandlung

Je nach Tarif können Sie sich vom Chefarzt oder Spezialisten operieren oder therapieren lassen – auch im Krankenhaus.

Heilpraktiker-Leistungen

Viele PKV-Tarife erstatten Heilpraktikerleistungen bei chronischen Beschwerden oder als Alternativen zur Schulmedizin.

Chefarzt-Behandlung

Je nach Tarif können Sie sich vom Chefarzt oder Spezialisten operieren oder therapieren lassen – auch im Krankenhaus.

keine Zuzahlung bei Medikamenten

Viele Tarife erstatten 100 %, auch für nicht rabattierte Originalpräparate

Private Tarife übernehmen oft die vollen Kosten für verschriebene Medikamente – auch bei Originalpräparaten ohne Rabattverträge. Sie sparen so an jeder Rezeptgebühr.

Tarifauswahl nach Lebenssituation

Sie wählen Ihren Tarif passend zu Lebensphase und Bedarf – z. B. günstiger Einsteigertarif als junger Berufstätiger oder Familien-Tarif mit umfassender Vorsorge und Leistungen für Kinder.

vertraglich garantierter Leistungsumfang

Im Gegensatz zur GKV ist der Leistungsumfang bei der PKV fest im Vertrag geregelt – und kann nicht politisch gekürzt werden. Das schafft Sicherheit über Jahrzehnte hinweg.

Tarifauswahl nach Lebenssituation

Sie wählen Ihren Tarif passend zu Lebensphase und Bedarf – z. B. günstiger Einsteigertarif als junger Berufstätiger oder Familien-Tarif mit umfassender Vorsorge und Leistungen für Kinder.

vertraglich garantierter Leistungsumfang

Im Gegensatz zur GKV ist der Leistungsumfang bei der PKV fest im Vertrag geregelt – und kann nicht politisch gekürzt werden. Das schafft Sicherheit über Jahrzehnte hinweg.

⚕️

schneller Zugang zu Fachärzten

Mit PKV-Tarifen umgehen Sie lange Wartezeiten – viele Versicherte erhalten innerhalb weniger Tage Termine bei Kardiologen, Orthopäden oder anderen Fachärzten.

🩺

ausführliche Diagnostik

MRT bei Kopfschmerzen

Blutbilder auf Wunsch

erweiterte Labordiagnostik

In der PKV werden moderne Diagnoseverfahren wie MRT oder CT oft schneller bewilligt – und auch dann übernommen, wenn sie „nur“ zur Absicherung oder Früherkennung dienen.

🥼

freie Arztwahl - auch Privatärzte

Privatärzten & Ärzte ohne Kassenzulassung

Sie haben Zugang zu allen Ärzten – auch zu renommierten Spezialisten ohne Kassenzulassung. Das erweitert Ihre medizinischen Möglichkeiten deutlich.

🛏️

Unterbringung in Ein- und Zweibettzimmern

Je nach Tarif genießen Sie bei einem Krankenhausaufenthalt Ruhe und Privatsphäre im Ein- oder Zweibettzimmer – mit eigenem Bad, Fernseher und ggf. Komfortleistungen wie Wahlverpflegung.

Leistungen in der Schwangerschaft

Individuelle Wunschleistungen wie 3D/4D Ultraschall, Nackenfaltenmessung, Pränataldiagnostik, Geburt im Wunschkrankenhaus

Individuelle Zusatzleistungen wie 3D-/4D-Ultraschall, Wunschklinik zur Geburt oder Pränataldiagnostik sind in vielen PKV-Tarifen enthalten – für maximale Freiheit und medizinische Begleitung.

👓

Hilfsmittel in höherer Qualität

z.B. Markenbrillen, orthopädische Einlagen, Hörgeräte in höherem Leistungsbereich

Ob Markenbrillen, maßgefertigte orthopädische Einlagen oder moderne Hörgeräte – die PKV erstattet häufig bessere Produktqualitäten und mehr Modelle als die GKV.

Naturheilverfahren & Homöopathie

Therapien außerhalb der Schulmedizin, z.B. Osteopathie und Akupunktur

Therapien außerhalb der klassischen Schulmedizin – wie Osteopathie, Homöopathie oder anthroposophische Medizin – können bei passendem Tarif voll oder anteilig erstattet werden.

Psychotherapie

Je nach Tarif Erstattung für weit mehr als 25 Sitzungen

Während die GKV oft limitiert, übernehmen PKV-Tarife – je nach Ausgestaltung – deutlich mehr Sitzungen bei approbierten Psychotherapeuten oder auch alternative Therapieformen.

Vergleich: GKV vs. PKV

Leistungen der gesetzlichen und privaten Krankenversicherung im Vergleich

Die nachfolgende Übersicht stellt die wesentlichen Leistungsbereiche der gesetzlichen Krankenversicherung (GKV) den typischen Ausgestaltungen in privaten Krankenversicherungstarifen gegenüber.

Dabei differenzieren wir zwischen Basic-, Komfort- und Premium-Tarifen, um Ihnen eine fundierte Vergleichsgrundlage zu bieten.

So können Sie nachvollziehen, in welchen Bereichen die PKV deutliche Vorteile bietet – sowohl hinsichtlich Qualität als auch Umfang der medizinischen Leistungen.

Leistungs-Rechner

Leistungs-Rechner: Welcher Tarif passt zu Ihnen?

Mit dem nachfolgenden Leistungs-Rechner haben Sie die Möglichkeit, Ihre persönlichen Anforderungen an eine private Krankenversicherung systematisch zu erfassen.

Basierend auf Ihren Angaben erhalten Sie eine passgenaue Empfehlung, welcher Tariftyp (Basis, Komfort oder Premium) am besten zu Ihrem Bedarf passt – inklusive einer indikativen Preisspanne.

Dieser Service eignet sich besonders für Interessenten, die Wert auf eine fundierte, an objektiven Kriterien ausgerichtete Entscheidungsgrundlage legen.

Mit Sofort-Empfehlung: Der Leistungs-Rechner berechnet eine prozentuale Übereinstimmung Ihrer Konfiguration mit den Leistungsstufen Basis, Komfort und Premium.

Individuelle Beratung sichern - Ihr Ergebnis lässt sich direkt in eine individuelle Beratung überführen.

Leistungen im Krankheitsfall

Arztwahl

Wie wichtig ist Ihnen die freie Arztwahl?

Zahnleistungen

Wie wichtig sind Ihnen hochwertige Zahnleistungen (z.B. Implantate)?

Komfort im Krankenhaus

Welchen Komfort wünschen Sie sich bei Krankenhausaufenthalten?

Vorsorgeuntersuchungen

Wie umfassend soll Ihr Tarif Vorsorgeuntersuchungen abdecken?

Medikamente

Möchten Sie bei Medikamenten freie Wahl?

alternative Heilmethoden

Legen Sie Wert auf alternative Heilmethoden (z.B. Ostheopathie, Homöopathie)?

Nebenleistungen

Selbstbehalt

Wählen Sie, wie hoch Ihr maximaler Selbstbehalt pro Kalenderjahr sein darf – von komplett ohne Selbstbeteiligung bis hin zu hohen Pauschalen für Beitragsermäßigungen.

Beitragsrückerstattungen

Geben Sie an, ob und in welchem Umfang Sie Wert auf eine Erstattung Ihrer Beiträge legen, wenn Sie im Abrechnungsjahr keine Leistungen in Anspruch nehmen.

Familienmitglieder

Planen Sie, neben Ihnen auch Kinder oder Ihren Partner privat zu versichern? Legen Sie hier fest, ob und wann Sie Familienangehörige mit absichern möchten.

Beiträge im Alter

Entscheiden Sie, wie wichtig Ihnen ein Tarif ist, dessen Beiträge auch im Ruhestand kalkulierbar und nicht drastisch ansteigend bleiben.

Basis-Tarif

Gutes Preis-Leistungs-Verhältnis für kostenbewusste Einsteiger

Ambulante Behandlung bei allen niedergelassenen Ärzten

Freie Arztwahl (ggf. Einschränkungen)

Krankenhausunterbringung im Mehrbettzimmer

Arznei- und Heilmittelversorgung

Zahnbehandlung (Grundversorgung)

Beitragsrückersattung möglich (tarifabhängig)

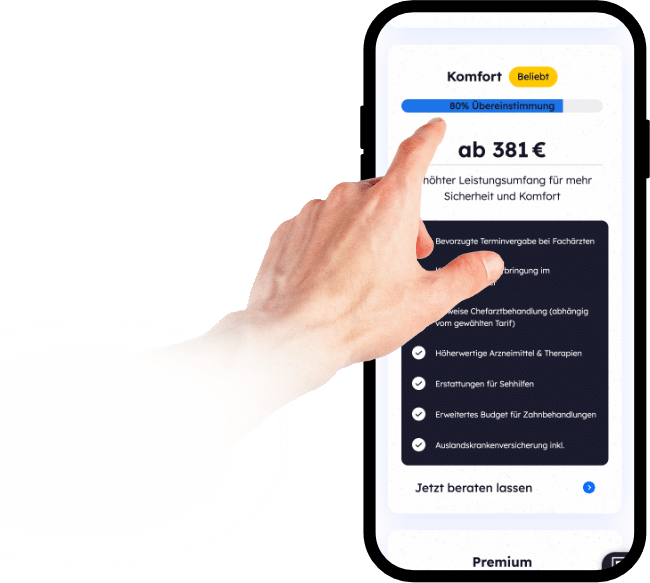

Komfort-Tarif

Beliebt

Erhöhter Leistungsumfang für mehr Sicherheit und Komfort

Bevorzugte Terminvergabe bei Fachärzten

Krankenhausunterbringung im Zweibettzimmer

Teilweise Chefarztbehandlung (abhängig vom gewählten Tarif)

Höherwertige Arzneimittel & Therapien

Erstattungen für Sehhilfen

Erweitertes Budget für Zahnbehandlungen

Auslandskrankenversicherung inkl.

Premium-Tarif

Höchstmögliche Absicherung - auch für anspruchsvolle Versicherte

Chefarztbehandlung und Spezialistenwahl

Unterbringung im Einzelbettzimmer

Höchstsätze nach GOÄ/GOZ (keine Abzüge)

Erstattung von hochwertigem Zahnersatz & Implantaten

Vorsorgeuntersuchungen über gesetzlichem Rahmen

Psychotherapie und alternative Heilmethoden

Telemedizin & digitale Services inklusive

Beratungsanfrage zum PKV Basis Tarif stellen

Lassen Sie sich individuell, unverbindlich und kostenfrei beraten, um den optimalen Tarif zu finden.

Mit unserem Beratungspaket erhalten Sie eine, genau auf Sie und Ihre Bedürfnisse abgestimmte, Auswahl aus über 180 Krankenversicherungstarifen von mehr als 30 Gesellschaften.

Wählen Sie für eine erste kurze Kontaktaufnahme gern eine Tageszeit aus, zu der Sie erreichbar sind.

PKV Basis Tarif

Gutes Preis-Leistungs-Verhältnis für kostenbewusste Einsteiger

Ambulante Behandlung bei allen niedergelassenen Ärzten

Freie Arztwahl (ggf. Einschränkungen)

Krankenhausunterbringung im Mehrbettzimmer

Arznei- und Heilmittelversorgung

Zahnbehandlung (Grundversorgung)

Beitragsrückersattung möglich (tarifabhängig)

Beratungsanfrage zum PKV Komfort Tarif stellen

Lassen Sie sich individuell, unverbindlich und kostenfrei beraten, um den optimalen Tarif zu finden.

Mit unserem Beratungspaket erhalten Sie eine, genau auf Sie und Ihre Bedürfnisse abgestimmte, Auswahl aus über 180 Krankenversicherungstarifen von mehr als 30 Gesellschaften.

Wählen Sie für eine erste kurze Kontaktaufnahme gern eine Tageszeit, zu der Sie erreichbar sind.

PKV Komfort Tarif

Erhöhter Leistungsumfang für mehr Sicherheit und Komfort

Bevorzugte Terminvergabe bei Fachärzten

Krankenhausunterbringung im Zweibettzimmer

Teilweise Chefarztbehandlung (abhängig vom gewählten Tarif)

Höherwertige Arzneimittel & Therapien

Erstattungen für Sehhilfen

Erweitertes Budget für Zahnbehandlungen

Auslandskrankenversicherung inkl.

Beratungsanfrage zum PKV Premium Tarif stellen

Lassen Sie sich individuell, unverbindlich und kostenfrei beraten, um den optimalen Tarif zu finden.

Mit unserem Beratungspaket erhalten Sie eine, genau auf Sie und Ihre Bedürfnisse abgestimmte, Auswahl aus über 180 Krankenversicherungstarifen von mehr als 30 Gesellschaften.

Wählen Sie für eine erste kurze Kontaktaufnahme gern eine Tageszeit aus, zu der Sie erreichbar sind.

PKV Premium Tarif

Höchstmögliche Absicherung - auch für anspruchsvolle Versicherte

Chefarztbehandlung und Spezialistenwahl

Unterbringung im Einzelbettzimmer

Höchstsätze nach GOÄ/GOZ (keine Abzüge)

Erstattung von hochwertigem Zahnersatz & Implantaten

Vorsorgeuntersuchungen über gesetzlichem Rahmen

Psychotherapie und alternative Heilmethoden

Telemedizin & digitale Services inklusive

Glossar: Leistungen eklärt

Glossar der wichtigsten Leistungsbegriffe

Die private Krankenversicherung bietet einen umfassenden Leistungskatalog, dessen Umfang und Qualität sich je nach Tarif und Anbieter unterscheiden können. Um die einzelnen Leistungen sachgerecht bewerten und vergleichen zu können, ist es hilfreich, zentrale Begriffe zu verstehen. Im nachfolgenden Glossar erläutern wir Ihnen die wichtigsten Leistungsbereiche der PKV – praxisnah und verständlich aufbereitet

Ambulante Leistungen

Stationäre Leistungen

Zahnärztliche Leistungen

Heilmittel

Hilfsmittel

Selbstbeteiligung (Selbstbehalt)

Beitragsentlastung im Alter

Kuren und Reha-Maßnahmen

Beitragsrückerstattung

GOÄ (Gebührenordnung für Ärzte)

Wartezeit

Psychotherapie

Auslandsleistungen / Reiseversicherung

Alternative Heilmethoden

Rooming-in

Schutz bei Berufsunfähigkeit / Krankentagegeld

Chefarzt, Einbettzimmer, Zahnersatz - oder nur Broschüren-Poesie?

Persönlich, kostenfrei und unverbindlich beraten werden - richtig gut versichert sein!

Chefarzt, Einbettzimmer, Zahnersatz - oder nur Broschüren-Poesie?

Persönlich, kostenfrei und unverbindlich beraten werden - richtig gut versichert sein!

10 Fragen

10 Fragen zu Leistungen in der privaten Krankenversicherung

Die private Krankenversicherung bietet zahlreiche Vorteile, ist jedoch komplex in ihren Details. Viele Punkte werden oft missverstanden oder erst im Leistungsfall klar. In diesem FAQ beantworten wir die wichtigsten und meistdiskutierten Fragen rund um den Leistungsumfang – praxisnah, verständlich und mit Hinweisen, worauf Sie besonders achten sollten.

Deckt die PKV „alles“ ab – oder wo liegen die Grenzen?

Wie gehen PKV-Tarife mit Vorerkrankungen um?

Chefarztbehandlung & Einbettzimmer: Worauf muss ich achten?

Zahnbehandlung & Zahnersatz: Warum sind die Unterschiede so groß?

Psychotherapie & mentale Gesundheit: Wird das wirklich umfangreich erstattet?

Medikamente & Hilfsmittel: Originalpräparate, Generika, Limits?

Auslandsdeckung & Rücktransport: Bin ich weltweit abgesichert?

Selbstbehalt & Beitragsrückerstattung: Chance oder Falle?

Beitragsentwicklung im Alter: Wie halte ich Kosten planbar?

Tarifwechsel in der PKV vs. Anbieterwechsel: Was ist klüger?

Ich bin Ihr Partner

Was mich als Makler unverzichtbar macht

Marktüberblick statt Einzelangebot

Ich vergleiche über 180 Tarife der privaten Krankenversicherungen für Sie und finden den Tarif, der zu Ihren Bedürfnissen passt.

Hilfe bei der Voraussetzungsprüfung

Von der Prüfung aller Voraussetzungen für den Wechsel in die PKV bis zum Einreichen aller Unterlagen sind ich und mein Team Ihr verlässlicher Partner.

Langfristige Betreuung

Auch nach dem Wechsel betreuen ich meine Kund:innen in der Regel über Jahre und Jahrzehnte und helfen bei Tarifanpassungen, Problemen oder Rückfragen.

Hilfe bei der Gesundheitsprüfung

Ich unterstütze Sie dabei, Vorerkrankungen richtig anzugeben und das Risiko von Leistungskürzungen zu minimieren.